骨科医疗器械行业研究:集采逐步落地,国产替代有望加速

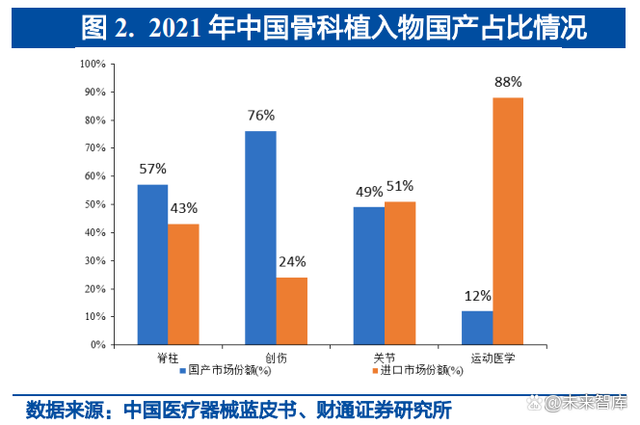

1.骨科植入器械人均手术量低于欧美平均水平,渗透率仍有提升空间

根据中国医疗器械蓝皮书,我国骨科植入医疗器械市场的销售收入由2015年的 164 亿人民币增长至 2021年的397亿人民币,6 年CAGR 增速为 15.9%。根据第 七次全国人口普查数据,2020 年中国60岁及以上人口有2.64亿人,65 岁及以上 人口有 1.9 亿人,分别占总人口的 18.7%、13.5%。骨科疾病发病率与年龄相关度 较高,如椎体压缩性骨折、骨性关节炎、骨质疏松等疾病发病率均与年龄较相关。

我国关节、脊柱的人均手术量低于欧美平均水平,爱康医疗中报显示,2020 年骨 科疾病中,脊柱疾病患病率为 23%,关节疾病患病率为 13%,但骨科手术渗透率 较低,其中关节产品植入手术每千人中手术例数仅为 0.5 例,远低于日本(3.1 例), 英国(3.1 例),美国(4.5 例),德国(4.9 例),脊柱产品植入手术每千人中手术 例数仅为 0.7 例,远低于英国(2.5 例),美国(2.5 例),法国(3.2 例),德国(5 例)。关节置换手术由于医生学习曲线长,而需求更慢性的手术渗透率提升更慢, 参考欧美,关节置换仍有 7-8 倍的手术量提升空间。

2.骨科耗材国采逐步落地,进口替代节奏加速

2.1.创伤“小国采”价格降幅明显,压缩经销模式利润空间

2021 年 7 月,河南省牵头 12 省(区、市)骨科创伤类医用耗材联盟采购工作。全国有 101 家企业报名,89 家生产企业参与竞价,其中,国内企业 76 家、进口 企业13家。通过竞价,71家企业的20,751个产品拟中选,平均降价幅度达88.65%。各省从 2021 年 11 月 1 日起陆续开始执行。

2022 年 2 月天津、北京、河北三地医药采购中心共同发起京津冀“3+N”联盟骨 科创伤类医用耗材带量采购工作,18 个省(区、市)计划联动河南等 12 省(区、 市)骨科创伤类医用耗材联盟集中带量采购价格。3 月 9 日京津冀联盟公布本次 创伤集采结果,产品包括各类接骨板、髓内钉、螺钉等,共 89 家企业的 20026 个 产品中选,平均降幅为 83.48%。其中,1)普通接骨板系统中选产品平均价为每 套 640.99 人民币;2)锁定加压接骨板系统(含万向)中选产品平均价为每套 907.48 人民币;3)髓内钉系统中选产品平均价为每套 1117.30 人民币。京津冀“3+N”联盟带量采购落地后,中国大部分地区的骨科创伤类耗材完成降 价。产品终端价的下滑将直接压缩过去经销模式中虚高的利润空间,但生产厂商 有望维持合理的利润空间,有利于规范耗材采购和使用行为,改善行业生态。

2.2.人工关节国采完毕,国产产品加速入院

2021 年 9 月,国家组织高值医用耗材联合采购办公室开展人工关节集中带量采 购工作。全国 5804 家医疗机构参加此次集采报量工作。有 48 家企业参与报价, 其中进口企业 13 家,国产企业 35 家;通过竞价,44 家企业的 870 个产品中选, 中选率 92%。本次集采首年意向采购髋、膝关节共 53.75 万套,约占全国医疗机 构总需求量的 90%,其中髋关节 30.55 万个,膝关节 23.20 万个,采购周期为 2 年。拟中选髋关节平均价格从 3.5 万下滑至约 7000 元,膝关节价格从 3.2 万元降 低至约 5000 元,平均降幅约 82%。爱康医疗凭借较低报价实现份额第一,春立医疗中标所有品类髋关节产品,且价 格高于国产竞品,争取标外用量具备竞争力。

通过对比集采前后价格,此次中标价格较之前阳光挂网价格大幅下调,但仍高于 爱康医疗招股书公布的国产企业平均出厂价,低于海外厂商的平均出厂价,对海 外厂商的利润产生负面影响。集采后进口产品供货不足,国产产品入院加速,主 要源于外国厂商受到降价影响,进口经销商代理意愿下降,转向代理国产品牌。且国产产品的产品质量已和进口比较接近,且型号更密集、更易适配患者需求, 且疫情下进口厂商学术活动和推广等减少,国产厂商则继续推进各类活动。

2.3.脊柱国采终端降幅符合预期,国产企业中标位次领先

2022 年 7 月 11 日《国家组织骨科脊柱类耗材集中带量采购公告(第一号文)》 正式发布,官宣骨科脊柱耗材国家带量采购的启动。公告对带量采购品种、产品 分组、竞价规则、拟中选规则做了具体说明,与 5 月份的脊柱国采征求意见稿相 比,正式文件将脊柱集采的品种从 12 个产品系统增至 14 个,并延长采购周期至 3 年,自中选结果实际执行日起计算。此次脊柱集采分组情况综合考虑:1、主要 部件是否齐全;2、全国供应能力;3、累计意向采购量前 85%划分为 A/B/C 三个 竞价单元。同时满足三个条件的企业进入 A 组,只满足条件 1 的进入 B 组,其他 进入 C 组。9 月 27 日,国家组织骨科脊柱类耗材集中带量采购开标,并公布拟中 选结果。

2.3.1.国产龙头全线中标,进口替代有望加速

从中标情况看,国产大厂基本全部中标,进口部分厂家如捷迈邦美、史赛克等因 其全球定价策略及给予经销商的利润空间有限等因素,选择弃标或出局,强生、 美敦力等因中国区销售品类涵盖较多支架、起搏器等产品,为免影响经销商的忠 诚度,选择贴近复活线(相对最高有效申报价下降 60%,即可确保产品入选带量 采购,获得医疗机构意向采购需求量的 50%)报价。我们认为外国厂商此次中标 价难以覆盖其成本,经销商、代理商也会因代理外国厂商产品利润空间受到限制, 增加对国产厂商的覆盖,国产厂商有望攫取大部分市场份额,且标外用量有望优 先择取标内中标产品入院。

2.3.2.终端降幅符合预期,各家企业中标差异不大

此次国采指导最高限价相比有些地区集采前终端价降幅约 40%-50%,预计实际 降幅较集采前挂网价下降约 80%,与上一轮关节国采终端降幅接近。在复活线指 引下,此次国采竞价较为温和,各头部企业贴近复活线中标,定价差距不大。由 于国产龙头有意愿抢占更多意向采购量,脊柱龙头威高骨科在颈椎前路钉板固定 融合系统、胸腰椎后路微创钉棒固定融合系统等几个品种中,均有产品报出比同 行低 10%左右的价格,但对比最高有效申报价降幅均未超过 65%。

2.3.3.脊柱耗材生产成本低,出厂价受影响有限

脊柱产品的原材料主要为钉棒、钛合金等材料,基本国产化;关节植入物原材料 多为进口,如德国赛琅泰克等陶瓷材料,成本高。预计同等国采降幅下脊柱的出 厂价受影响有限,原材料成本还有下降空间。

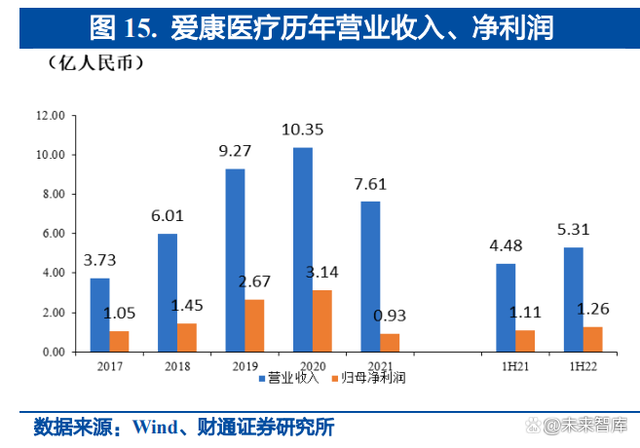

3.爱康医疗:关节带量采购签约量领先,销量大幅增加

爱康医疗于 2003 年在北京成立,成立之初主要关注关节市场,经过十几年的发 展,公司不断推出创新的产品和技术,逐步成长为中国骨科行业的领导品牌。公 司的产品覆盖髋膝关节、脊柱、创伤、四肢小关节以及定制化的产品系统。公司目前有 4 个生产基地,包括北京爱康、常州天衍、英国 JRI 以及北京理贝尔,4 个 生产基地各有侧重,满足公司对于不同产品的需求。

3.1.关节产品国采后放量明显

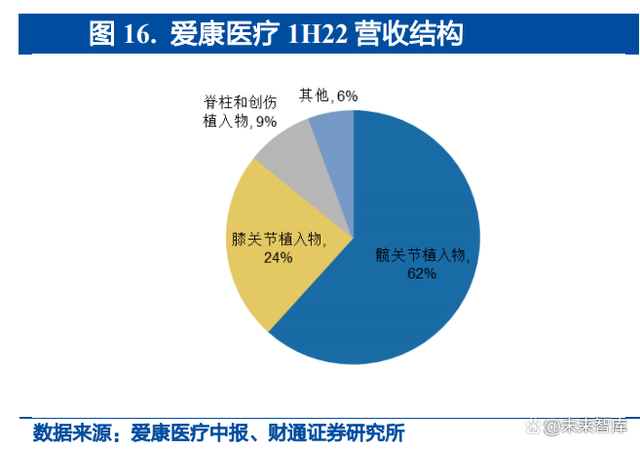

2022 年 4 月开始,全国关节植入带量政策开始执行,在医院使用爱康医疗品牌的 关节手术增加,带动产品销量显著增长,销量的增长弥补了带量采购政策下价格 下滑的影响。同时在创新产品的带动下,翻修类以及定制产品的收入增加,使得 公司整体收入实现增长。2022 年上半年,公司实现营业收入 5.31 亿人民币,同 比增长 18.7%;其中,髋关节营业收入 3.28 亿人民币(1H22 髋关节销量同比增长 70%),同比增长 15.9%;膝关节营业收入 1.28 亿人民币(1H22 膝关节销量同 比增长 64%),同比增长 16.6%;脊柱及创伤 0.45 亿人民币,同比上升 24.6%;其他收入0.30 亿元,同 比增长 62.7%;收入增长源于:1、关节国家集采执行后,髋/膝关节放量明显;2、关节翻修产品与 ICOS 定制产品等新品贡献增量。归母净利润实现 1.26 亿人 民币,同比增加 13.1%。

3.2.陶瓷产品布局高端市场

根据球头和髋臼杯的材质不同,人工髋关节可以分为陶瓷球头-陶瓷内衬(陶对 陶)、陶瓷球头-聚乙烯内衬(陶对聚乙烯)、金属球头-聚乙烯内衬(金属对聚乙 烯)三类,其中陶瓷对陶瓷承载表面磨损率最低。根据国家组织人工关节集中带 量采购文件,从报量数据来看,所有厂家总共申报的 2022 年需求量 53.8 万套, 髋关节合计 30.6 万套,其中陶对聚 14.3 万套,陶对陶 12.7 万套,陶瓷类关节占 整体髋关节比例达 88%,陶瓷类髋关节抢占了一部分金属人工髋关节的市场份额。

3.2.1.爱康BIOLOXdelta zero陶瓷产品性能优异

2015 年爱康推出第四代 BIOLOXdelta 氧化锆增韧氧化铝基复合陶瓷球头配伍 高交联超高分子量聚乙烯内衬髋关节。BIOLOXdelta 陶瓷通过添加氧化锆、氧 化锶、氧化铬等阻挡了陶瓷裂纹的扩展与消耗,提高了陶瓷材料的强度和韧性, 其中氧化锆使其呈现粉色,又称“粉陶”。爱康陶瓷-高交联摩擦界面比传统的合 金对聚乙烯摩擦界面线性磨损率大幅下降,假体远期生存率更高。

2018 年爱康医疗获得陶瓷内衬注册批件,推出陶瓷-陶瓷高端产品。内衬选用新 型的 BIOLOXdelta XLWzero 型假体,率先将其引入国内市场。BIOLOX delta XLWzero 陶瓷内衬是在 BIOLOX delta XLW18 内衬的基础上改进而来的,在外 形和部分参数上进行改进,以提高陶瓷内衬的安全性和易于操作性。爱康医疗的 BIOLOX delta XLWzero 陶瓷内衬可以和包括 3D ACT 钛合金骨小梁髋臼杯在内的多种金属髋臼配合使用,可为患者提供更多临床解决方案。

3.3.3D打印驱动,缩短医生学习曲线

爱康医疗的 3D 打印产品主要为 3D 打印髋臼杯用于髋关节置换手术;脊柱植入 物,包括椎间融合器和人工椎体,用于脊柱相关手术。同时公司还开发了 3D ACT 一站式临床解决方案,为医生提供术前规划服务。3D 打印是增材制造,通过钛合金粉末通过高温融化逐层铺叠,从而设计参数, 产生类似于海绵状的孔隙结构,增加假体的孔隙率,使得骨组织和假体更好地结 合。

3D 打印在形状上的优势在于可以打印任何的形状,使得医生可根据患者实际骨 骼形状打印出与截骨面高度匹配的植入物,与截骨面高度匹配的表面结构可使原 生骨骼易于长入植入物中,增强稳定性。同时 3D 打印结构有助于解决缺损较大 的翻修手术,如骨肿瘤病例,由于病人术后骨缺损较大,缺损的骨结构令植入的 假体无法固定,易于松动和移位。3D 打印可以根据患者的情况,进行假体的定 制,通过特殊的工艺特性满足需求,从而帮助患者恢复站立、行走功能。

3.3.1.3D ACT医工互助平台为年轻医生提供术式方案

爱康医疗 3D ACT 一站式解决方案平台帮助年轻医生处理复杂病例,医生通过将 病人拍完的 CT 结果传送给爱康医疗的工程师,工程师运用工程软件,将二维的 影响逆向还原成三维的影像,通过三维影像的建模,使用工程软件向医生展示切 割和安装的最佳位置。3.4. 重点新品接踵而至 爱康医疗布局数字智能骨科业务和生物材料板块,数字骨科业务建立在公司已有 的术前规划系统上,将术前规划、3D 导板模型、导航辅助系统,以及机器人系统 辅助相结合,辅助医生进行手术,优化手术流程。生物材料板块,公司储备了骨 填充材料、表面功能材料、生物可吸收材料等一系列产品线。爱康医疗数字化平 台预计有 5 款新品未来 1-2 年上市,其中髋关节导航系统 2022 年 3 季度获注册 证。骨生物材料方面共 5 款产品(2 个品种已获注册证,3 个品种在研),SBG 人 工骨预计年内获注册证。

4.春立医疗:国采中标价高于国内其他厂商,争取标外用量具备优势

春立医疗的主要产品包括关节假体产品、脊柱类植入产品,适用于人体的不同部 位,如髋关节、膝关节、肩关节、肘关节、颈椎、胸椎、腰椎等产品,新产品布局 PRP、运动医学、口腔等。春立销售区域广,覆盖全中国所有省份,并向亚洲、 南美洲、非洲、大洋洲及欧洲等多个国家和地区出口。春立采用陶瓷、钛合金、 钴合金、聚乙烯、钽金属材料等多种材料。

4.1.春立医疗中标价格高于国内其他厂商

春立医疗在此次关节国采中中标初次置换人工髋关节全部三个产品系统,中标价 格高于爱康医疗、威高骨科等其他国产厂商。我们认为春立医疗有望凭借技术优 势和渠道优势,于髋关节产品标外市场争取更多市场份额。我们认为骨关节植入 物销售粘性较大,完成骨科手术需要的零部件较多,并需要厂商配套的手术器件。各厂商之间的产品差异化较大,产品置换成本高,临床端医生及患者对既有品牌 的认可度较稳定。因此春立医疗在已中标的髋关节产品中,有望凭借现有的市场 基础,实现销量的进一步提升。

在人工关节国采中,春立医疗的膝关节产能未能中标,贝思达高位中标。春立医 疗与北京贝思达签订战略合作协议,通过合作,贝思达所有膝关节产品将由春立 医疗全程代加工生产,同时不改变医生手术习惯。贝思达销售渠道和品牌影响力 略逊于春立医疗,贝思达与春立合作后,有利于贝思达进一步深入医院。

4.2.国内经销网络覆盖全面,髋关节国采后利好国产玩家

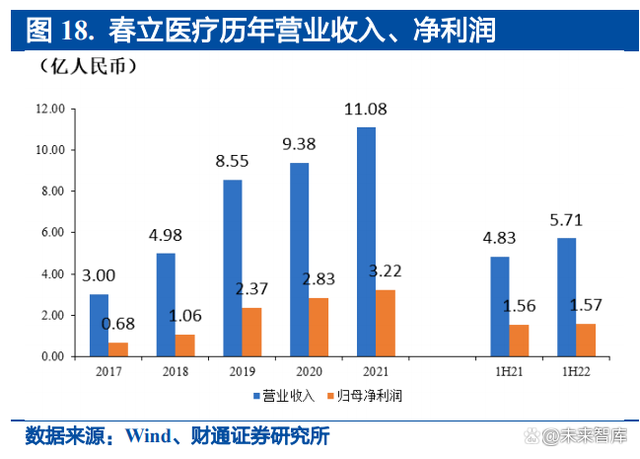

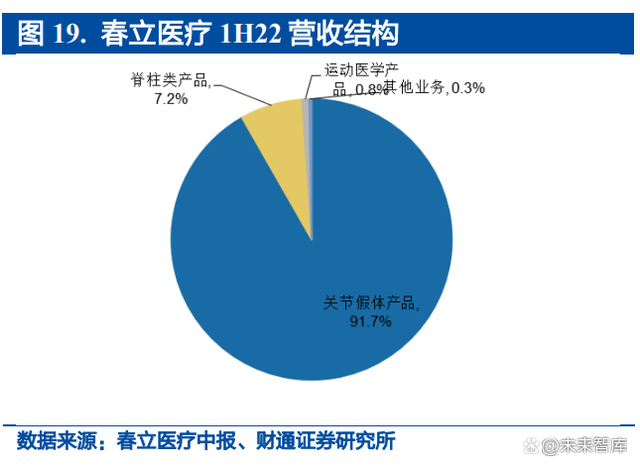

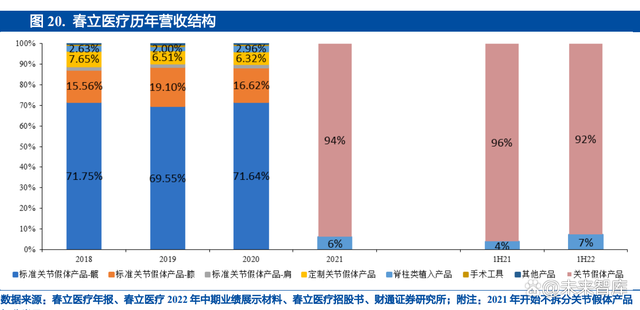

关节植入物产品规格多,不同产品需要不同的注册证,取得全面的产品许可证需 要的时间较长。春立医疗是中国关节假体领域医疗器械注册证最为齐备的企业之 一,新进入者短期超越公司的可能性不大,因为患者更倾向于选择产品名录齐备 的公司。2022 年上半年,春立医疗的营业收入中,关节假体产品占比最高,达 91.7%;脊 柱类产品达 7.2%;运动医学产品达 0.8%;其他业务占比 0.3%。关节国采后,国 内人工关节置换术的渗透率进一步提升。虽然进口公司占比较高,但集采造成供 应和服务问题将进一步加速国产替代。2022 年上半年,春立医疗实现营业收入5.71 亿人民币,同比增长 18.4%;其中关节产品实现收入 5.24 亿人民币,同比增 长 13%;脊柱类产品实现收入 4,111 万人民币,同比上升 122%;归母净利润 1.57 亿人民币,源于研发费用增长导致净利润承压。

4.3.粉陶髋关节产品助力抢占外国厂商市场份额

陶瓷球头和内衬是陶瓷人工髋关节的核心部件,赛琅泰克是主流厂家的唯一供应 商,赛琅泰克一共推出四代陶瓷人工关节,前三代人工关节材料基本为纯氧化铝, 纯氧化铝存在脆性问题等限制。2004 年,赛琅泰克推出氧化铝基的复合材料陶瓷, 加入 17%的氧化锆,令赛琅泰克成为全球骨科陶瓷人工关节的主要供应商。

2015 年 4 月,春立医疗成为中国首家获得 BIOLOXdelta 第四代陶瓷关节假体 产品医疗器械注册证的企业,相关高端关节假体产品涵盖半陶及全陶,具有更低 的磨损、更优质的强度硬度等临床优点,广泛应用于髋关节置换手术中,春立医疗采用第四代陶瓷材料 BIOLOXdelta 后,陶瓷关节假体产品与进口品牌没有差 异。2020 年 5 月,公司推出 BIOLOXOPTION 带锥套的陶瓷头产品,成为国 内首家拥有此款陶瓷头注册证的企业。BIOLOXOPTION 带锥套的陶瓷头,外 部为磨损性能优异的 BIOLOXdelta 高技术陶瓷的陶瓷球头,内部为 Ti6Al4V 钛 合金锥套,既可用于髋关节初次置换,也可用于翻修手术,极大的提高了陶瓷球 头的手术适应症,有利于公司高端陶瓷髋关节假体的销售。

春立髋关节国采中标价高于国内其他主流厂商,下半年争取标外用量具备明显优 势;全膝关节产品与中标企业贝思达合作,为其代工膝关节产品,维护医生关系;具备首个固定和活动平台单髁产品,先发优势明显;后续 PRP、运动医学、口腔 等产品逐步贡献收入,成为公司发展的新动力。2022 年上半年,公司实现营业收 入 5.71 亿人民币,同比增长 18.4%;其中关节产品实现收入 5.24 亿人民币,同比 增长 13%;脊柱类产品实现收入 4,111 万人民币,同比上升 122%;归母净利润 1.57 亿人民币,源于研发费用增长导致净利润承压。

4.4.经销网络强大,终端销售以三级和二级医院为主

春立医疗的销售模式包括传统经销模式、两票制经销模式、配送商模式和直销模 式。随着带量采购等政策的推广范围不断扩大,未来公司传统经销模式的收入占 比或逐年降低。春立医疗依靠全面的产品线建立全面的营销体系,与多家经销商 包括北京积水潭医院在内的骨科领域知名医院建立长期、稳定的合作关系。2019 年,前五大客户销售收入占比 20.53%,其中来自北京积水潭医院的营收占比 4.08%。

4.5.产品研发持续布局,新产品逐步贡献收入

截至 2022 年 6 月 30 日,春立医疗已取得 59 项注册证或备案凭证,并取得髋膝 关节、骨小梁翻修产品注册证。春立医疗的脊柱产品线可以满足脊柱全面解决方 案的需求,人工椎体固定系统含金属的椎间融合器等产品正在申报注册中。运动 医学方面,春立医疗已经取得了一次性刨削刀头、界面螺钉、PEEK 带线铆钉的 注册证,同时公司也在研发人工韧带、固定钛板、插入型带线铆钉,3D 打印铆合 金铆钉等产品,目前运动医学的器械已经齐备,覆盖髋、膝、肘、指腕、足踝等。

PRP(富血小板血浆)是取全血经离心移除红血球,成为富含血小板的血浆蛋白 浓缩液。PRP 来源于自体血液,利用自体愈合机制进行组织修复,已运用于运动 创伤、退行性病变、骨关节病、整形美容、口腔颌面等多领域。PRP 专用制备套 装产品 2022 年 7 月份已取得注册证,现已正式上市,该产品为全世界最新进的 制备套装,应用范围较其他竞争对手的产品广泛,在门诊和手术室均可使用。

5.三友医疗:深耕脊柱领域,产品线齐全

公司深耕脊柱领域,脊柱领域产品线齐全,逐步拓展到创伤领域,在复杂脊柱畸 形、脊柱退变、创伤等领域形成差异化竞争优势,且不断布局超声骨刀、超声止 血刀、运动医学等新领域,同时通过投资其他公司在骨科生物材料、椎体成型 PKP 球囊、射频消融、脊柱内镜及骨科机器人等领域进行探索,产品种类不断丰富。

5.1.销售拓展与渠道下沉成效渐显

2022 年上半年,三友医疗实现营业收入 2.97 亿人民币,同比增长 13.68%,主要 得益于主营产品骨科脊柱类植入耗材、超声骨刀、超声止血刀及创伤类植入耗材 需求不断攀升;归母净利润达 0.77 亿人民币,同比增长 8.79%。公司控股子公司 水木天蓬授权美敦力在中国大陆地区内经销其超声骨刀设备 FD880A、XD880A 和其配套刀头及其他耗材,有望推动超声骨刀系列产品在全国范围内的销售入院 和产品推广,提升产品市占率。

5.2.以临床需求出发,注重疗法创新

三友医疗与国内多家头部三甲医院的著名脊柱骨科专家建立医工合作,研发出双 头钉等创新产品,可帮助医生简化手术操作,缩短手术时间,便于后期进行翻修 手术,有利于患者术后修复。同时,公司在脊柱微创领域创新接踵而至,引领行 业未来发展趋势。

5.2.1.雅典娜脊柱内固定系统降低复杂重度畸形矫正的操作风险

开放手术暴露脊柱疾病部位,将脊柱器械植入到病人体内,利用植入的器械对病 人的脊柱进行固定、矫形,解除神经压迫,重建脊柱承载结构和生理曲度,使脊 柱恢复到正常稳定状态和生理形态。Adena 相较于其他脊柱内固定系统的优势在 于,提供多种专用螺钉和矫形器械,包括压锁式横向连接器、截骨矫形器械、去 旋转矫形器械等,提高旋转+平移复合矫形的可操作性,配合专用器械使得高难 度截骨和去旋转操作稳定可控,对一些较多发的复杂脊柱畸形如青少年硬性侧弯 需要全椎体切除矫形,神经肌肉型后凸畸形需要全脊柱矫正等等,进行有效的矫 形操作,有效降低复杂重度畸形矫正的操作风险。

5.2.2.第三代Duetto双头钉,根据医生需求不断优化升级

2012 年三友医疗推出 Adena 脊柱内固定系统双头钉,实现四棒交替加压矫形技 术,优化脊柱畸形矫形技术。三友 Duetto 双头钉经过多年使用和改进,已经推出 第三代产品,为复杂脊柱畸形的临床应用如三柱截骨、断棒翻修、休门氏后凸、 重度胸椎侧后凸、腰骶骨盆固定等,提供更多解决方案。

三柱截骨手术多年来沿袭传统模式,首先在截骨段两端装置临时固定棒,然后进 行截骨和闭合截骨区矫形,期间脊柱处于稳定状态,确保手术操作安全可控,之 后须拆出临时固定棒,换上长矫形棒固定。Duetto 双头钉卫星棒技术有效解决了 三柱截骨区域、腰骶髂复合固定及重度脊柱畸形逐级矫形等难点,运用创新性双棒加强了截骨区域以及复合腰骶髂固定的稳定性,安全高效。双头钉能实现一根 椎弓根螺钉上平行稳定地固定两根连接棒,使截骨手术中操作空间稳定,有效降 低脊柱损伤风险;长节段腰骶骼复合固定中方便置棒操作和整体内固定系统安装, 减少手术时间,增强下腰段固定结构强度。

5.2.3.Halis融合器系统

Halis 融合器系统,在复杂脊柱畸形矫正和脊柱退变的微创临床治疗等方面获得 突破,有效提高了复杂脊柱畸形三维矫形效果。采用 9mm 宽度设计,适合亚洲 人体型,最大限度避免神经根的损伤。融合器采用格挡结构,最大程度增加强度, 避免终板塌陷。采用国际上最先进的聚醚醚酮(PEEK)材质,可透 X 光射线, 便于观察植骨生长。以最适合的植骨面积促进骨生长及融合。Halis 融合器系统除 满足基本椎间融合需求外,着重解决市场上现有融合器产品由于形状过于宽大造 成手术风险较高、现有融合器在椎间隙内调整摆放位置困难、正侧方入路融合器 手术风险较高及神经并发症发生率高等问题。

5.2.4.Zina系统全新升级-全球首创可视化设计的软硬结合系统

Zina 脊柱微创内固定系统适用单节段或多节段经皮固定,应用于腰椎滑脱、脊柱 骨折、慢性下腰痛、脊柱肿瘤的外科诊断和治疗。应用公司核心技术“柔性延长臂经皮螺钉技术”和“内镜辅助经皮椎间融合术” 的 Zina 脊柱微创内固定系统用于微创脊柱椎间融合,仅需要小于 1 公分的切口, 在内镜辅助下将一个方形开口式工作通道装入椎间隙内,有效地保护周边的神经 组织,确定椎间隙入口和操作方向,术者在通道内完成椎间盘切除,装入 9 毫米 Halis 融合器,与传统开放手术比较,该微创技术具有操作简便,创伤小、出血少、 恢复快等优点。三友结合临床需求,持续对 Zina 系统进行创新升级研发出 Zina II 系列产品,相较于 Zina 产品具备出色的骨水泥孔设计、双螺纹锥形钉体设计、 轻便工具器械设计等优点。

5.3.控股水木天蓬,布局超声骨刀

公司持股51.8%的子公司水木天蓬是行业领先的超声外科手术设备及耗材供应商。超声骨刀通过将电能转化为机械能,使得骨组织产生机械振动,骨组织细胞内水 汽化、蛋白氢键断裂,骨组织变成细小颗粒,以达到切骨作用。手动、电动器械 等传统切骨工具的精度和安全性存在问题,容易造成邻近软组织结构的机械损伤 和热损伤,超声骨刀可以同时实现精确切割骨组织,并有效避免损伤邻近的硬膜、 血管和神经等软组织。2022 年 5 月,水木天蓬与美敦力签署了《独家经销协议》,授权美敦力在中国大 陆地区内以独家方式推广、营销、销售和经销所授权产品,主要包括超声骨刀设 备 FD880A、XD880A 和其配套刀头及其他耗材,协议有效期为 2022/5/25 至 2024/12/31。

6.威高骨科:产品涵盖脊柱、创伤、关节,政策落地最大赢家

威高骨科深耕骨科耗材领域,产品涵盖创伤、关节、脊柱领域,通过自研或并购 拓展多品牌线覆盖高、中、低端市场,是国内骨科耗材领域产品布局最完善、市 场规模最大的企业之一。2005 年,威高骨科有限成立,公司设立之初,产品布局 主要为脊柱类、创伤类骨科植入医疗器械,定位国内中高端市场。2007 年,公司 收购北京亚华、健力邦德,增加了关节产品线,并对脊柱和创伤产品线进行了有 效扩充,产品布局得到进一步的完善,全面覆盖了骨科植入医疗器械领域的主要 门类。2017 年 9 月,公司收购威海星医疗,完成对高端关节类产品的全面布局。

2022 年上半年威高骨科实现营业收入 11.05 亿人民币,同比增长 0.9%,归母净利 润 3.98 亿人民币,同比增长 7.8%;其中,脊柱产品实现收入 5.06 亿人民币,同 比增长 1.98%,虽然疫情冲击下,择期手术开展受到影响,但威高骨科作为国产 龙头维持收入增长;创伤产品实现营收 2.68 亿人民币,同比下滑 13.89%,主要 源于急性手术量和集采的双重影响;关节产品实现收入 2.95 亿人民币,同比增长 13.39%,受益于关节产品国采,公司持续提升医院覆盖率。

6.1.脊柱领域产品线齐全,集采风险基本出清

脊柱类植入物主流产品主要分为两大类,一类为由接骨板、固定棒、螺钉等单独 或组合而成的脊柱内固定系统,另一类为椎间融合器。内固定系统通常包括胸腰 椎后路内固定系统和颈椎前路钢板系统;椎间融合器根据材料可以划分为金属类 融融合器和非金属类融合器如高分子聚醚醚酮(PEEK)等。威高骨科的脊柱类植入物主要为颈椎、胸腰椎的内固定系统(主要为钉棒或钉板 形态)和椎间融合器。锥形成形系统主要包括球囊扩张压力泵、穿刺工具、骨扩 张器等,用于骨质疏松性椎体骨折等的治疗,基本实现了对所有脊柱治疗产品的 布局。

我们认为脊柱集采开标后,威高骨科是最大的受益者,源于公司的 20 个报量产 品系统全部中标,相较最高申报指导价降幅均未超过 65%。其中,参照医疗机构 首年采购需求量,威高骨科在颈椎前路钉板固定融合系统等 5 个产品系统中降价 顺位第一。大部分公司脊柱国采报价贴近复活线(此次脊柱国采中,企业报价相 较于指导最高限价降低 60%即可纳入带量采购,但只能获得医疗机构意向采购量 的 50%),导致多数同竞价单元内各家企业产品中标价差异不大。威高骨科报价 策略较为激进,在“颈椎前路钉板固定融合系统”、“胸腰椎后路微创钉棒固定融 合系统”等品种中,威高骨科均有产品相较同行报价低约 10%,可以拿到国产最 多的报量。

6.2.控股海星医疗布局关节业务,集采后换价效应显著

公司关节类产品主要由髋、膝关节假体系统构成,起步于 2007 年,但产品线一 直较单薄。2017 年收购海星医疗后,产品线及技术实力均有所提升。公司的北京 亚华品牌产品持续深耕经济型关节植入物市场,海星医疗品牌的关节假体定位高 端市场,形成全市场覆盖。

自 2022 年四月中下旬开始全国关节集采开始执行,外国关节厂商因终端价高于 国内关节厂商,而中标价与国内关节厂商差异不大,经销商代理外国厂商的利润 空间有限,导致上半年国外厂商关节供货不足,国内厂商得以抢占外国厂商市场 份额。我们认为威高骨科关节板块一季度收入利润下滑,主要由于威海疫情影响 及关节渠道商去高价库存,我们看好后续关节板块销量提升,因为关节手术具备 择期性质,属于改善患者质量型的手术,以价换量效应明显;关节国采执行后, 基层医疗机构需求快速提升;威高骨科的海星医疗品牌的关节产品销售模式转化 为配送+可观的固定跟台服务费,预计进一步稳固经销关系。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

文章来源:未来智库